Kết quả kinh doanh là thước đo phản ánh chính xác hiệu quả hoạt động kinh doanh của doanh nghiệp. Do đó, xác định kết quả kinh doanh là công việc vô cùng quan trọng trong doanh nghiệp, cung cấp số liệu chính xác cho các nhà quản trị để từ đó có những quyết định đúng đắn cho các kỳ hoạt động kinh doanh của doanh nghiệp. Bài viết sau đây của FTS Accounting sẽ giúp bạn hiểu rõ chi tiết về các Bút toán Kết chuyển cuối kỳ theo thông tư 200 và TT133

1.Kế toán xác định kết quả kinh doanh là gì?

Kết quả kinh doanh là số lãi hoặc lỗ do các hoạt động kinh doanh của doanh nghiệp mang lại trong 1 kỳ kế toán.

Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm: Kết quả hoạt động sản xuất kinh doanh, kết quả hoạt động tài chính và kết quả hoạt động khác.

2. Tài khoản sử dụng để xác định kết quả kinh doanh:

Để tập hợp doanh thu và chi phí xác định lợi nhuận trong kỳ của doanh nghiệp, kế toán sử dụng tài khoản 911-Xác định kết quả kinh doanh.

TK 911: Xác định kết quả kinh doanh.

| Ghi nhận trị giá vốn của sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ đã bán | Ghi nhận doanh thu thuần về số sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ đã bán trong kỳ |

| Chi phí hoạt động tài chính, chi phí thuế thu nhập doanh nghiệp và chi phí khác | Doanh thu hoạt động tài chính, các khoản thu nhập khác và khoản ghi giảm chi phí thuế thu nhập doanh nghiệp |

| Chi phí bán hàng và chi phí quản lý doanh nghiệp | Kết chuyển lỗ |

| Kết chuyển lãi | |

| Tổng số phát sinh Nợ | Tổng số phát sinh Có |

Note: Tài khoản 911 không có số dư cuối kỳ.

3. Nguyên tắc kế toán của tài khoản 911-Xác định kết quả kinh doanh:

Tài khoản 911- Xác định kết quả kinh doanh dùng để xác định và phản ánh kết quả hoạt động kinh doanh và các hoạt động khác của doanh nghiệp trong kỳ kế toán năm. Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm:

- Kết quả hoạt động sản xuất, kinh doanh: Là số chênh lệch giữa doanh thu thuần và trị giá vốn hàng bán (bao gồm sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ, giá thành sản xuất của sản phẩm xay lắp, chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư như: chi phí khấu hao, chi phí sửa chữa, nâng cấp, chi phí cho thuê hoạt động, chi phí thanh lý, nhượng bán bất động sản đầu tư), chi phí bán hàng và chi phí quản lý doanh nghiệp.

- Kết quả hoạt động tài chính: Là số chênh lệch giữa thu nhập của hoạt động tài chính và chi phí hoạt động tài chính.

- Kết quả hoạt động khác: Là số chênh lệch giữa các khoản thu nhập khác và các khoản chi phí khác.

Tài khoản này phản ánh đầy đủ, chính xác kết quả hoạt động kinh doanh của kỳ kế toán. Kết quả hoạt động kinh doanh phải được hạch toán theo từng loại hoạt động. Các khoản doanh thu và thu nhập được kết chuyển vào tài khoản này là số doanh thu thuần và thu nhập thuần.

4. Các bút toán định kỳ kế toán phải thực hiện:

a. Hàng tháng:

- Hạch toán tiền lương cho người lao động và các khoản trích theo lương.

- Hạch toán giá vốn hàng bán (nếu DN áp dụng phương pháp tính già vốn bình quân cuối kỳ)

- Hạch toán phân bổ chi phí trả trước ở tài khoản 242

- Hạch toán trích khấu hao TSCĐ

- Hạch toán lãi TGNH

- Kết chuyển thuế GTGT (nếu DN thực hiện kê khai thuế GTGT theo tháng)

- Hàng quý:

- Hạch toán kết chuyển thuế GTGT (nếu DN thực hiện kê khai thuế GTGT theo quý)

- Hạch toán thuế TNDN tạm tính (nếu DN có phát sih thuế TNDN tạm tính phải nộp)

b. Hàng năm:

– Đầu năm:

- Hạch toán khi thực nhận vốn góp

- Hạch toán chi phí thuế môn bài

- Kết chuyển lợi nhuận sau thuế chưa phân phối.

– Cuối năm:

- Kết chuyển doanh thu- chi phí: xác định kết quả hoạt động sản xuất, kinh doanh.

- Hạch toán thuế TNDN sau quyết toán (nếu có phát sinh thừa/ thiếu so với khai tháng/ quý)

- Hạch toán thuế TNDN sau quyết toán (nếu có phát sinh thừa/ thiếu so với tạm tính các quý)

5. Các bút toán kế chuyển đầu kỳ, cuối kỳ:

Kế toán xác định kết quả kinh donh thường được thực hiện vào cuối kỳ kế toán (tháng, quý, năm). Do đó, vò cuối kì kế toán, phải thực hiện các bút toán kết chuyển doanh thu, chi phí để xác định kết quả kinh doanh.

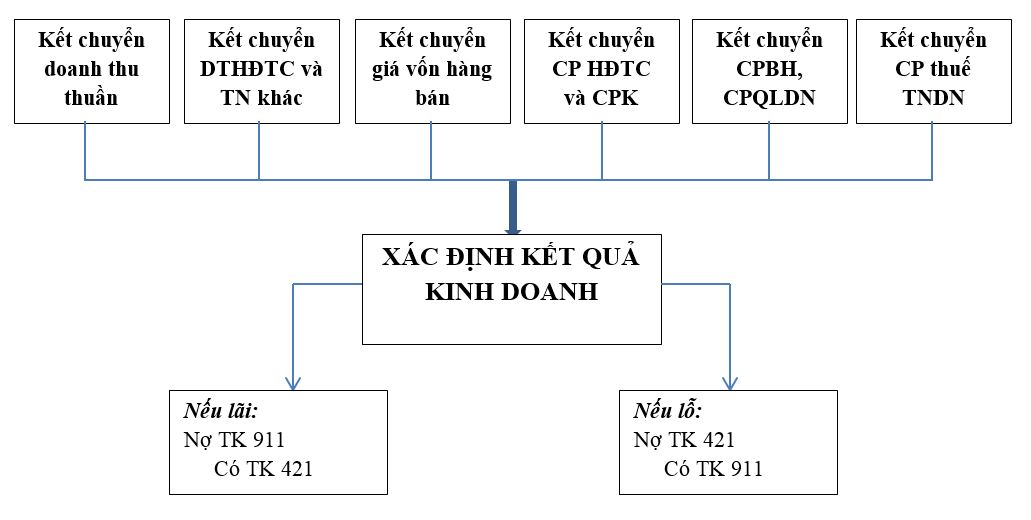

+ Kết chuyển các khoản làm giảm doanh thu:

Nợ TK 511: Doanh thu bán hàng và cung cấp dịch vụ

Có TK 521: Các khoản giảm trừ doanh thu.

+ Xác định các khoản thuế làm giảm doanh thu để xác định doanh thu thuần

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 333 – Thuế và các khoản phải nộp Nhà nước

+ Kết chuyển doanh thu bán hàng thuần

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 911 – Xác định kết quả kinh doanh

+ Kết chuyển doanh thu hoạt động tài chính và các khoản thu nhập khác

Nợ TK 515 – Doanh thu hoạt động tài chính

Nợ TK 711 – Thu nhập khác

Có TK 911 – Xác định kết quả kinh doanh

+ Kết chuyển giá vốn hàng hóa, thành phẩm, dịch vụ đã tiêu thụ

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 632 – Giá vốn hàng bán

+ Kết chuyển chi phí hoạt động tài chính và các khoản chi phí khác

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 635 – Chi phí tài chính

Có TK 811 – Chi phí khác

+ Kết chuyển chi phí bán hàng phát sinh trong kỳ

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 641 – Chi phí bán hàng

+ Kết chuyển chi phí quản lý doanh nghiệp

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 642 – Chi phí quản lý doanh nghiệp

+ Kết chuyển chi phí thuế TNDN

- Nếu TK 821 có số phát sinh Nợ > số phát sinh Có thì số chênh lệch ghi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 821 – Chi phí thuế TNDN

- Nếu TK 821 có số phát sinh Nợ < số phát sinh Có thì số chênh lệch ghi:

Nợ TK 821 – Chi phí thuế TNDN

Có TK 911 – Xác định kết quả kinh doanh

+ Xác định kết quả kinh doanh

- Nếu có lãi, kế toán kết chuyển lãi:

Nợ TK 911 – Xác định kết quả kinh doanh

Có TK 421 – Lợi nhuận sau thuế chưa phân phối

- Nếu lỗ, kế toán kết chuyển lỗ:

Nợ TK 421 – Lợi nhuận sau thuế chưa phân phối

Có TK 911 – Xác định kết quả kinh doanh

6. Giải pháp cho doanh nghiệp:

Hiện nay, nhiều doanh nghiệp lựa chọn sử dụng phần mềm kế toán để toán để dễ dàng quản lý, theo dõi tình hình tài chính của doanh nghiệp. Để hỗ trợ cho kế toán viên tại các doanh nghiệp trong công việc hàng ngày và trong công việc thực hiện các bút toán kết chuyển lên Báo cáo tài chính, Phần mềm kế toán FTS Accounting đã cập nhập, tích hợp thêm nhiều tính năng, cần thiết cho công việc. Ngoài ra, Phần mềm Kế toán FTS tự động kết chuyển doanh thu, chi phí và xác định kết quả kinh doanh. Phần mềm kế toán FTS Accounting – giải pháp tốt nhất đối với doanh nghiệp. Tích hợp đầy đủ các tính năng, nghiệp vụ, tự động hạch toán, đánh giá chênh lệch tỷ giá, kết chuyển doanh thu và chi phí cuối kì.

Nhanh tay đăng ký để được tư ván và hỗ trợ nhanh nhất!